Le déficit foncier en LMNP

Découvrez dans cet article les modalités simplifiées de la Location Meublée Non Professionnelle (LMNP), une option fiscalement avantageuse pour les propriétaires de logements meublés.

Quelles sont les modalités de la LMNP ?

La LMNP (ou location meublée non professionnelle) est un statut permettant aux propriétaires d’un logement meublé de bénéficier d’avantages fiscaux importants lors de la mise en location du bien en question. Ce statut permet notamment d’amortir le bien immobilier et de déduire certaines charges des loyers perçus (sous réserve de respecter certaines conditions).

La LMNP est donc un statut fiscal assez avantageux pour les propriétaires qui se lancent pour la première fois dans la location meublée. Le fait d’investir dans un bien immobilier aménagé présente des atouts solides : des revenus locatifs supérieurs à ceux d’une location vide, une demande locative plus importante, ainsi qu’une fiscalité très avantageuse.

Quelles sont les conditions pour bénéficier de ce statut ?

Afin de pouvoir prétendre au statut de LMNP, vous devez remplir les conditions suivantes :

- Vos revenus locatifs ne doivent pas dépasser 23 000 € par an.

- Vos revenus locatifs ne doivent pas non plus dépasser 50% des revenus de votre foyer fiscal.

Si vous dépassez ces plafonds, vous n’êtes plus éligible au statut de LMNP. Vous passez sous le statut de LMP, c’est-à-dire loueur meublé professionnel, qui est moins avantageux pour un particulier.

Cependant, des conditions liées au bien loué s’appliquent également. Afin de pouvoir prétendre au statut de LMNP, votre location doit être meublée et équipée.

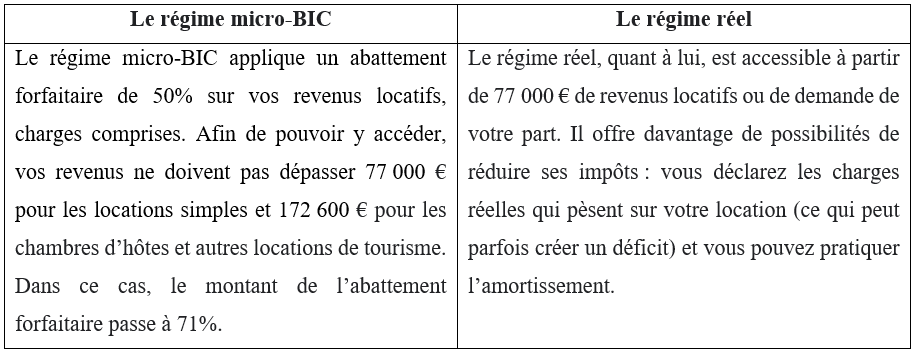

Vous aurez alors le choix entre deux régimes fiscaux

Les propriétaires éligibles à la LMNP peuvent bénéficier de deux régimes fiscaux au choix, le régime micro-BIC ou le régime réel.

Le déficit foncier en LMNP

Le déficit foncier fonctionne pour la location vide, mais également pour la location meublée en LMNP. Cependant, les conditions pour en bénéficier diffèrent légèrement.

Dans le cas d’une LMNP, les revenus locatifs du loueur sont à déclarer au titre de Bénéfices industriels et commerciaux (BIC), et non pas de revenus fonciers. Vous devez ensuite, comme pour la location nue, opter pour le régime réel : les personnes relevant du régime micro-BIC sont exclues du déficit foncier, parce qu’elles sont imposées de manière forfaitaire. Le déficit LMNP fonctionne ensuite de manière identique au déficit foncier traditionnel : quand vos charges locatives dépassent votre revenu, vous créez un déficit.

Ainsi, comme dans le cadre d’un déficit foncier traditionnel, la limite est fixée à 10 700 € de déficit, et vous êtes autorisés à en reporter l’excédent pendant 10 ans jusqu’à épuisement. Cependant, cela s’applique uniquement aux revenus locatifs, et dans la catégorie des bénéfices industriels et commerciaux.

Déficit et amortissement

L’activité de LMNP offre la possibilité de pratiquer l’amortissement. Ce mécanisme comptable vous permet de déduire de vos revenus la perte de valeur des éléments qui composent le logement dont vous êtes propriétaire (une perte de valeur liée à la vétusté et à l’usure). Cela prend en compte le bâtiment en lui-même, le mobilier et les équipements, ainsi que les travaux de rénovation.

Afin de pouvoir être considérées comme des amortissements, les dépenses doivent être supérieures à 600 €. Les composants de votre location seront alors amortis selon un pourcentage de perte de valeur par an et une durée qui diffère à chaque fois.

Attention cependant, le déficit LMNP ne fonctionne pas avec l’amortissement. En effet, seul le déficit créé par la différence entre les charges locatives et les revenus locatifs est pris en compte. L’amortissement de votre bien ne peut donc pas créer de déficit.

Comment déclarer un déficit LMNP ?

Les déficits de votre activité LMNP sont à déclarer lors de votre déclaration d’impôt sur les revenus, dans le formulaire 2042-C-PRO, dans la partie Revenus industriels et commerciaux. Ensuite, dans la sous-partie Régime du bénéfice réel :

- Le bénéfice est à indiquer dans la case 5NK (ou 5NA si vous adhérez à un OGA) si le résultat de votre exploitation est positif ou nul.

- Le déficit est à indiquer dans la case 5NZ (ou N5Y si vous adhérez à un OGA) si le résultat de votre exploitation est négatif.

Vous pouvez ensuite signaler en dessous le déficit non déduit des années antérieures, qui a été reporté.

Comment une plus-value impacte-t-elle le déficit LMNP ?

En cas de plus-value lorsque vous revendez votre logement meublé, vous êtes imposés au titre des plus-values privées. Vous n’êtes pas assujettis au régime des plus-values professionnelles. De plus, les déficits en LMNP n’ont aucune incidence sur le calcul de la plus-value. Un déficit LMNP se fait uniquement sur la différence entre le prix d’achat et le prix de cession du bien.

À lire ensuite

Plongez dans notre recueil d'articles sur le dispositif fiscal Déficit Foncier, explorant son fonctionnement, ses avantages et les conditions à respecter pour profiter pleinement de ses opportunités.

Parlez à un expert

Vous souhaitez investir dans l'un de nos programmes immobiliers et vous vous interrogez sur l'optimisation de votre fiscalité ? Nous sommes là pour vous accompagner dans votre projet.